Правно да се допрецизира Законот за додадена вредност за тоа кои физички лица, за која дејност и под кои услови треба да плаќаат ДДВ, бараат граѓанските организации. Според нив, ова е потребно за да нема произволно толкување од органите на државната управа кое лице што во претходната календарска година остварило приход над милион денари, не сметајќи ја во оваа сума платата, ќе треба да биде даночен обврзник.

Според член 9 од Законот за ДДВ, обврзник на ДДВ е секое физичко лице кое трајно или повремено врши самостојна дејност независно од целите и резултатите од оваа дејност. Граѓанските организации сметаат дека ваквата дефиниција е преширока и непрецизна, особено во делот на авторските договори.

Борче Смилевски од Центарот за даночна политика вели дека, како што сега се поставени, законските одредби се со широка опфатност, без да се прецизира дали со авторското дело едно физичко лице врши комерцијална дејност или не и дали дејноста што ја врши е континуирана.

„Во законот стои дека преносот на авторските права се подведува под ДДВ, но не и создавање на авторското дело. Дали треба да биде даночен обврзник авторот што не е директен корисник на неговото авторско дело, што во случаи кога авторот е ангажиран со грантови за создавање дело што не е за комерцијална употреба, туку се дава на користење на општата јавност?“, вели Смилевски.

Смилевски е еден од авторите на студијата „Физичките лица во системот за ДДВ и владеењето на правото во Македонија“, подготвена од невладината организација „Фајнанс тинк“, изготвена во рамки на проектот „Фискаст“ кој го финансира владата на Обединетото кралство, а со поддршка од амбасадата на Велика Британија.

Маријан Николов, од Центарот за економски анализи, кој исто така е еден од авторите на студијата, вели дека во повеќето европски држави исто така не е строго дефинирано што е стопанска дејност, но дека за разлика од Македонија владеењето на правото кај нив е на многу повисоко ниво. Според него, Управата за јавни приходи треба да излезе со анализа дали трошоците што ќе ги направи за администрирање на ДДВ од физичките лица нема да бидат поголеми од данокот што ќе го соберат; – од презентацијата на студијата во Скопје (Фото: Фејсбук)

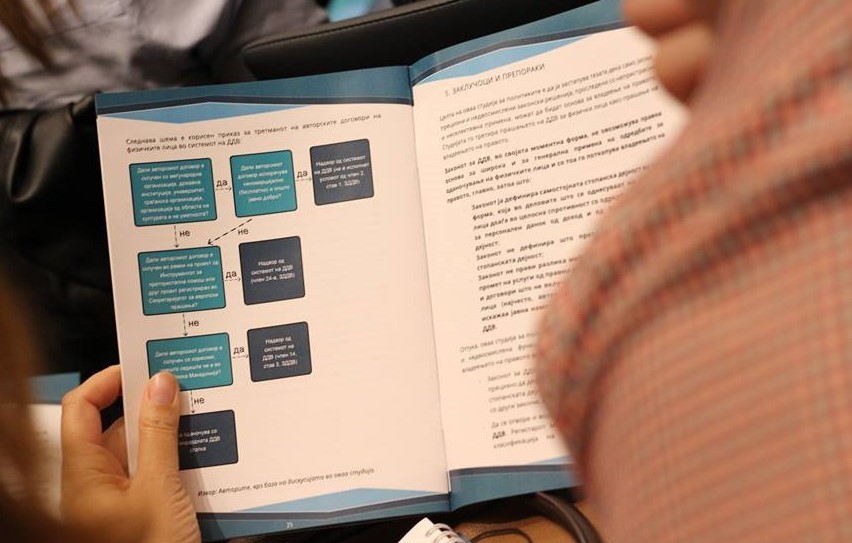

Според студијата, Законот за ДДВ во сегашната форма не дава правна основа за широка и генерална примена на одредбите за оданочување на физичките лица со ДДВ и со тоа се поткопува принципот на владеење на правото.

„Законот за ДДВ ја дефинира самостојната стопанска дејност во општа форма, а во делот за физичките лица е целосно спротивен со законите за персонален данок од доход и за трговска дејност. Со Законот не е дефинирано што е континуитет во стопанската дејност и не прави прави разлика во делот на авторските договори што не вклучуваат промет од услуги од правни лица, најчесто грантови“, е еден од заклучоците во оваа студија.

На пример, еден естраден уметник според Законот за ДДВ не е даночен обврзник, но кога тој настапува на отворено, на пример на плоштад за што не се наплаќа влезница, според Законот за ДДВ е даночен обврзник. Со Законот за персонален данок, кога пејачот настапува на место каде се наплаќа влезница не е даночен обврзник, бидејќи приходите од професионални и други интелектуални дејности не се стопанска дејност, туку самостојна дејност. Во Законот за трговска дејност стои дека естрадниот уметник не е даночен обврзник, бидејќи вршителите на самостојни занимања не се трговци и нивната дејност не е стопанска.

Поради ваквата спротивставеност на одредбите во овие три закони, според граѓанските организации, потребно е да се прецизира што е стопанска дејност, особено во делот на авторските договори, во кој случај физичкото лице ангажирано со авторски договор остварува стопанска дејност, а со тоа и подлежи на оданочување.

Маријан Николов, од Центарот за економски анализи, кој исто така е еден од авторите на студијата, вели дека во повеќето европски држави исто така не е строго дефинирано што е стопанска дејност, но дека за разлика од Македонија владеењето на правото кај нив е на многу повисоко ниво. Според него, Управата за јавни приходи треба да излезе со анализа дали трошоците што ќе ги направи за администрирање на ДДВ од физичките лица нема да бидат поголеми од данокот што ќе го соберат.

„Вака дефинираниот член девет, дека ДДВ обврзник е секое физичко лице кое врши стопанска дејност независно од целите и резултатите, е спротивно на меѓународната пракса, која не го зема предвид само економскиот аспект. Тоа го покажува случајот Морисон во Обединетото кралство, односно господинот Морисон кој имал хуманитарно здружение изградил сместувачки капацитет за децата кои ја посетуваат неговата академија. Во статутот на неговото здружение стои дека целиот приход што ќе го оствари е за промоција на капацитетот и дека тоа не може да биде ни профит ни дивиденда. Во случајов, тамошната управа за јавни приходи се обидела по судски пат да наплати ДДВ, но судот одлучил дека не треба да му се наплати ДДВ, бидејќи целите поради кои постои овој субјект не врши стопанска дејност“, вели Николов.

Наспроти дилемите и прашањата кои се отвораат со студијата, како и на минатонеделната јавна дебата на која таа беше презентирана, од Управата за јавни приходи (УЈП) велат дека законските одредби се јасни и дека согласно Европската директива, од оданочување не се ослободени ниту уметниците, писателите и естрадните уметници.

„Даночен обврзник за целите на ДДВ е секој самостојно активен економски субјект, кој постојано или повремено врши исполнувања за надоместок. Сите даночни обврзници-физички лица кои вршат стопанска дејност оданочива за целите на ДДВ, а во предходната календарска година оствариле вкупен промет над 1.000.000 денари, имаат обврска да се регистрираат за целите на ДДВ. Во вкупниот промет за регистрација за целите на ДДВ влегуваат приходите остварени врз основа на вршење на стопанска дејност, како што се дејностите на вештаци и стечајни управници, приходи од земјоделска дејност, приходите остварени врз основа на договор на дело, приходите остварени од издавање под закуп на деловен простор, приходите остварени од авторски договори и права од индустриска сопственост, приходите по основ на членување во надзорен одбор“, велат од УЈП.

Според УЈП, Законот за ДДВ многу јасно дефинира дека од досегашното искуство со други развиени даночни администрации, во законската легислатива нема разграничување на авторските договори.

„Според Директивата на ЕУ за ДДВ јасно е наведено дека не постои ослободување за ваквите договори и тие се предмет на оданочување, поради што сметаме дека препораките кои се однесуваат на авторските договори се неиздржани и неприфатливи“, велат од УЈП; – од презентацијата на студијата на „Фајнанс тинк“ (Фото: Фејсбук)

„Директивата на ЕУ за ДДВ е јасна по ова прашање, односно и во неа не постои ослободување за ваквите договори и истите се предмет на оданочување, при што се наведува единствено дека земјите членки можат да применат повластена стапка на ДДВ, но не и ослободување за услугите на писатели, композитори и изведувачи, како и авторските надоместоци што им следуваат. Со преодните одредби на Директивата на ЕУ е регулирано дека опредлени земји членки кои на 1 јануари 1978 година имале во својата регулатива предвидено даночно ослободување можат и натаму да го изземат од оданочување прометот на услуги од автори, уметници и слично, со исклучок на услугите од консултанти во научни, економски и технички полиња. Но, според Директивата на ЕУ за ДДВ, јасно е наведено дека не постои ослободување за ваквите договори и тие се предмет на оданочување, поради што сметаме дека препораките кои се однесуваат на авторските договори се неиздржани и неприфатливи“.

УЈП не води посебен регистар на даночни обврзници физички лица, како што се бара во заклучоците на студијата, туку регистарот што го води се за сите даночни обврзници независно од тоа дали се физички или правни лица.

Од Министерството за финансии не добивме став по дилемите и прашањата на граѓанските организации.

Е. БОЧВАРОСКА